Поделиться

Поделиться

Налоговый мониторинг. Новые горизонты цифровизации. Что нас ждет в 2024-2025 гг.

Полный переход на автоматизированный контроль с помощью программных интерфейсов еще не завершился. В статье, подготовленной совместно с Ольгой Колыбелкиной, заместителем начальника отдела камеральных проверок МИ ФНС России по крупнейшим налогоплательщикам № 3, и Антоном Беренцевым, директором направления налоговый мониторинг компании ELMA, рассказываем о ключевых тенденциях налогового мониторинга в 2024-2025 гг. и о том, как развиваются подходы ФНС к системе внутреннего контроля и управления рисками в налоговом мониторинге.

Начиная с 2015 г. ФНС взяла вектор на цифровизацию взаимодействия с налогоплательщиками — участниками налогового мониторинга. Важной частью стратегии стал переход на сервисы электронного обмена данными между информационными системами (ИС) организаций и АИС «Налог-3».

Новые требования при подготовке данных для АИС «Налог-3» дали толчок к формированию новых задач по развитию как систем управления рисками (СУР), так и систем внутреннего контроля (СВК) организации.

Следующим и, пожалуй, самым ожидаемым шагом трансформации контроля в режиме налогового мониторинга можно считать создание Цифрового налогового кодекса. В комплексе все эти инициативы позволят повысить степень доверия и сократить затраты на налоговый контроль не только со стороны ФНС, но и налогоплательщика.

Требования к участникам налогового мониторинга

Обзор трендов хочется начать с глобальной тенденции к снижению критериев для вступления в налоговый мониторинг или же их полной отмене для определенных категорий плательщиков.

С 1 июля 2021 г. согласно Федеральному закону от 29.12.2020 года № 470-ФЗ вступили в силу изменения по снижению обязательных суммовых критериев для перехода организаций на налоговый мониторинг: по доходам и активам с ₽3 млрд до ₽1 млрд, по налогам — с ₽300 млн до ₽100 млн (с учетом НДФЛ и страховых взносов).

10 июля 2024 г. Государственной Думой РФ принят законопроект «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (в части совершенствования налоговой системы), предполагающий снижение суммового «порога» для вхождения в налоговый мониторинг на 20%: не менее ₽800 млн должны составлять как общая сумма доходов, так и совокупная стоимость активов компании, не менее ₽80 млн — сумма уплаченных налогов. Предложенные изменения приняты Советом Федерации и подписаны Президентом РФ 12 июля 2024 г.

Если говорить о полной отмене критериев, то на сегодняшний день в соответствии со статьей 105.26 НК РФ резиденты особых зон и участники промышленных кластеров могут осуществить переход в режим налогового мониторинга без соблюдения суммовых критериев. К таким лицам относятся:

- Организации, получившие статус резидента территории опережающего развития.

- Участники промышленного кластера, соответствующего требованиям к промышленным кластерам.

- Организации-резиденты особой экономической зоны.

- Резиденты свободного порта Владивосток.

- Резиденты Арктической зоны Российской Федерации.

Пороговые критерии для вступления в налоговый мониторинг отменены для компаний, подписавших Соглашение о защите и поощрении капиталовложений (СЗПК). При этом вступление в налоговый мониторинг для участников СЗПК, заключивших Соглашение после 28 июня 2022 г., является обязательным в течение трех лет с момента его заключения.

Сегодня, в рамках тех изменений, которые предлагает ФНС, отмена критериев рассматривается также для государственных и муниципальных учреждений.

Подобные законодательные инициативы свидетельствуют о планах по расширению круга участников налогового мониторинга не только за счет крупнейших налогоплательщиков, но и благодаря вхождению в данную форму контроля представителей среднего бизнеса.

Риск-ориентированный подход в налоговом контроле

Второй по значимости вектор, развивающийся в том числе в рамках налогового мониторинга, — это применение риск-ориентированного подхода в контрольно-надзорной деятельности. Согласно законодательству, такой подход должен являться основным критерием для принятия решения о выборе интенсивности проведения контрольных мероприятий (формы, продолжительности, периодичности).

Риск-ориентированный подход формирует фокус на отчетности в рамках системы внутреннего контроля и внутреннего аудита. В совокупности с тенденцией пересмотра критериев вхождения в налоговый мониторинг подход может применяться не только к крупнейшим налогоплательщикам, но и к представителям среднего бизнеса.

Цифровой налоговый кодекс

Важным шагом к цифровой трансформации администрирования в рамках налогового мониторинга является инициатива ФНС по созданию Цифрового налогового кодекса, являющегося одной из форм реализации «Концепции развития и функционирования в Российской Федерации системы налогового мониторинга», утвержденной распоряжением Правительства РФ от 21.02.2020 № 381-р.

Если начать с предпосылок создания Цифрового налогового кодекса, то основным драйвером стала текущая практика налогового контроля в крупных организациях. В крупном бизнесе происходит множество операций, каждую из которых необходимо учитывать после перехода на режим налогового мониторинга.

Для того, чтобы произвести адекватную и точную оценку операций, компаниям необходимо использовать набор различных показателей для каждого налогового регистра. Налоговые регистры при этом обладают многоуровневой структурой, — от аналитических и расчетных до сводных, хронологических и комбинированных. Сложная методология налогового учета в совокупности с отраслевой спецификой компаний и многоуровневыми налоговыми регистрами создает множество трудностей при автоматизации информационного обмена с ФНС.

Цифровой налоговый кодекс позволяет унифицировать налоговые регистры, получить единые алгоритмы автоматического контроля, реализовывать подходы к автоматизации системы проверки данных по сложным вопросам исчисления налога, ранжировать операции с высоким уровнем риска для приоритизации работы.

Важно отметить, что стандартизацию и унификацию в налоговом мониторинге стоит понимать как общий тренд, который сейчас касается развития всей налоговой системы. В частности, это является шагом к существенному сокращению ручного труда, внедрению в практику налогового мониторинга элементов искусственного интеллекта и расширению интеграции информационной системы налогоплательщика с АИС «Налог-3».

Справочники налогового мониторинга

В целях стандартизации и создания единой цифровой методологической модели в 2023 г. Приказами ФНС России утверждены порядки ведения шести специализированных справочников для целей налогового мониторинга:

- СПВДОК — справочник видов документов, возможных к истребованию у налогоплательщиков на основании статей 93.1 и 105.29 Налогового кодекса (НК) РФ. Приказ ФНС России от 24.03.2023 № ЕД-7-23/182@.

- СПНС — справочник перечня налогов, сборов и страховых взносов. Приказ ФНС России от 18.04.2023 № ЕД-7-23/254@.

- КСНД — справочник кодов строк налоговых деклараций. Приказ ФНС России от 18.04.2023 № ЕД-7-23/255@ю

- СНКРФ — справочник статей НК РФ для целей налогового мониторинга. Приказ ФНС России от 14.09.2023 № ЕД-7-23/632@.

- СКОНТ — справочник контролей (этапов контролей) для целей налогового мониторинга. Приказ ФНС России от 14.09.2023 № ЕД-7-23/631@.

- СРЕГ — справочник регистров для целей налогового мониторинга. Приказ ФНС России 14.09.2023 № ЕД-7-23/633@.

Главной целью разработки справочников контролей (СКОНТ) и регистров (СРЕГ) является унификация регистров, получение единых алгоритмов автоматического контроля, реализация подходов к автоматизации системы проверки данных по сложным вопросам исчисления налога при проведении налогового мониторинга.

Объектами классификации СКОНТ являются контроли, этапы и подэтапы контролей, которые определяют единые требования к порядку проведения контроля операций (особых операций), связанных с исчислением налогов. При этом следует особо отметить, что контроли в СКОНТ базируются исключительно на нормах и правилах Налогового кодекса.

В Справочнике регистров имеется связь граф регистров с контролями, их этапами и подэтапами из справочника СКОНТ. Регистры по блоку контроля нужны, чтобы автоматизировать контроль.

В июле 2024 перечень справочников налогового мониторинга был расширен в части стандартизации рисков, этапов и элементов бизнес-процессов. В число дополнений вошли:

- СРИСК — справочник рисков для целей налогового мониторинга. Приказ ФНС России 27.06.2024 № ЕД-7-23/497@.

- СЭБП — справочник этапов бизнес-процесса. Приказ ФНС России от 05.07.2024 № ЕА-7-23/535@.

- СВТТ — справочник видов транспорта и транспортировки товаров. Приказ ФНС России от 05.07.2024 № ЕА-7-23/536@.

- СВПИ — справочник видов полезных ископаемых. Приказ ФНС России от 05.07.2024 № ЕА-7-23/537@.

Объектами классификации нового справочника СРИСК являются риски, связанные с исчислением налогов (сборов, страховых взносов) в соответствии с нормами НК РФ. Справочник СБЭП классифицирует этапы бизнес-процесса, используемые налогоплательщиком в производственной деятельности, для передачи сведений об этих этапах и производственно-логистических цепочках либо цепочках по оказанию услуг (выполнению работ) внутри группы компаний.

Справочники налогового мониторинга размещены на официальном сайте ФНС России в разделе «Деятельность», «Контрольная работа», подраздел «Налоговый мониторинг».

Рубрикатор позволяет выгрузить пакет документов по интересующему справочнику в формате zip-архива, в который входит:

- соответствующий приказ ФНС России;

- порядок ведения справочника;

- приложения;

- сам справочник в табличной форме;

- реестр изменений;

- структурированный справочник для загрузки в формате ARJ.

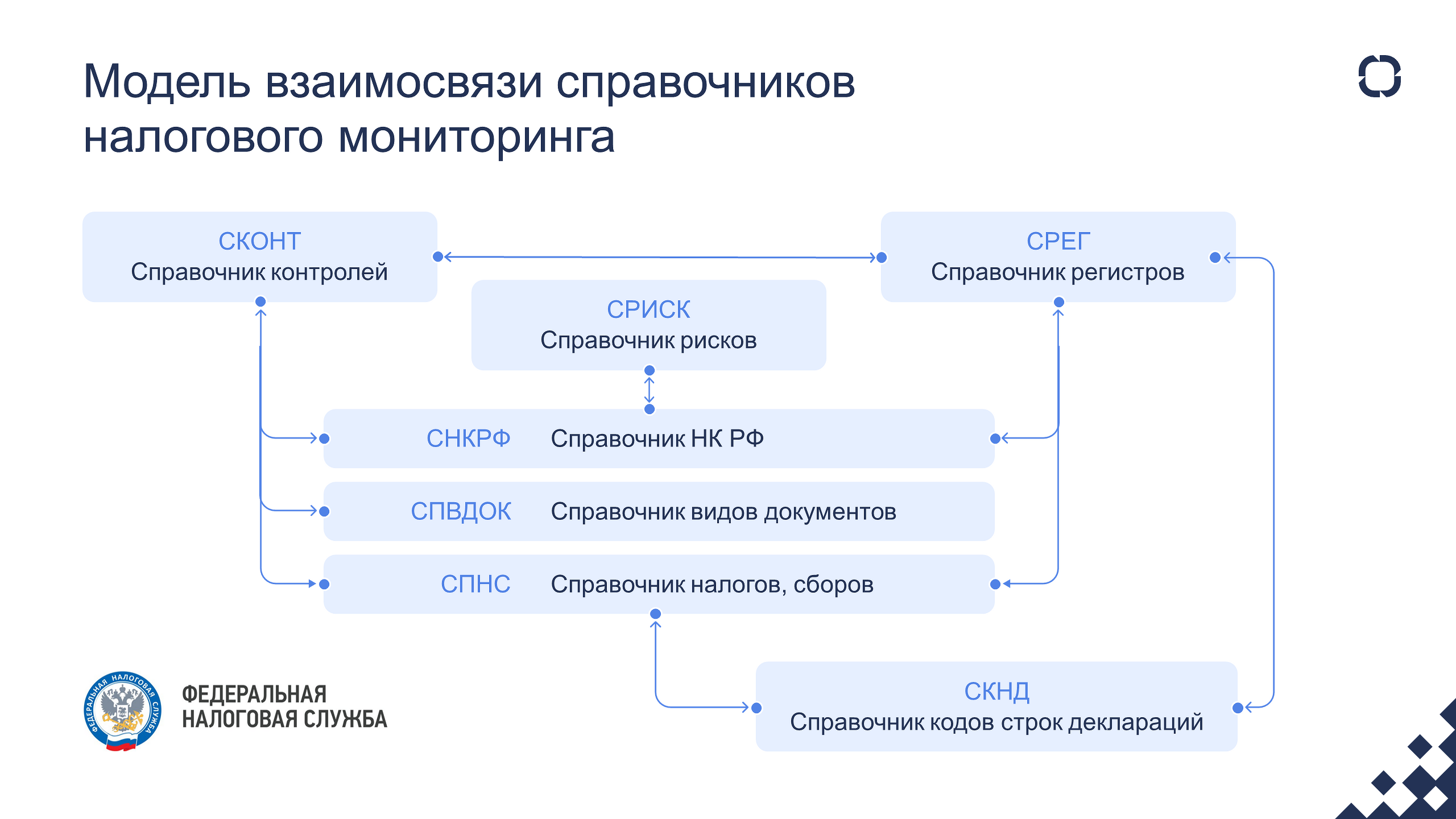

Модель взаимосвязи справочников

Справочники связаны между собой единой моделью. Так, СКОНТ и СРЕГ базируются строго на нормах НК РФ и имеют взаимосвязь с СНКРФ и СПНС. Это позволяет определить, какой этап контроля покрывается теми или иными данными, например, для одного этапа контроля может потребоваться предоставление информации о нескольких подконтрольных показателях. Соответственно, одна и та же графа может быть задействована для проведения различных контролей — как для подэтапа контроля, так и для этапа контроля.

Связь справочника регистров с СНКРФ обеспечивает привязку к определенным нормам Налогового кодекса. Каждый контроль (этап и подэтап) также связан с соответствующей статьей Налогового кодекса или конкретным пунктом НК РФ (если он имеется). К графе регистра может быть привязано несколько статей Кодекса, в этом случае первая статья будет считаться ключевой, а дополнительные статьи необходимы для проведения расчетов по операциям. СПВДОК напрямую не связан с СРЕГ, но имеет взаимосвязь на уровне СКОНТ. Все контрольные шаги выполняются организациями самостоятельно при расчете операций для исчисления налогов.

ФНС России призывает всех участников налогового мониторинга активно включаться в изучение и доработку справочников. Непрерывная актуализация разработанных справочников происходит по мере поступления вопросов и предложений пользователей. Обратную связь и комментарии по формированию модели справочников СКОНТ и СРЕГ налогоплательщики-участники налогового мониторинга могут направить на почту spvdoc@gnivc.ru. Ответы на вопросы предоставляются как в частном порядке, так и посредством публикации «вопрос-ответ» на официальном портале ФНС России.

Сейчас на официальном сайте ФНС России опубликовано семь проектов сервисов по регистрам по блокам контролей «Долговые обязательства» и «Дивиденды». Срок реализации данных сервисов налогоплательщиками — июнь 2026 г.

Дальнейшая работа по унификации и стандартизации регистров, позволяющих реализовать алгоритмы автоматического контроля, ведется в отношении таких блоков, как «Ценные бумаги», «Расходы на научные исследования и (или) опытно-конструкторские разработки», «Расходы на формирование резервов по сомнительным долгам и признание безнадежных долгов».

Расширение информационного взаимодействия

На сегодняшний день для обеспечения информационного взаимодействия налогового органа с налогоплательщиками-участниками налогового мониторинга посредством интеграции с АИС «Налог-3» ФНС России опубликовано 52 электронных сервиса (сценариев работы). Большая часть из них доступна на тестовом стенде АО «ГНИВЦ».

Проекты сервисов по налоговому мониторингу, запланированные на июнь 2025 г., уже сейчас можно протестировать в рамках демо-доступа для рабочих групп. Ознакомиться с требованиями, функциональным подходом и с календарным планом реализации электронных сервисов в рамках налогового мониторинга можно на сайте ФНС России.

Необходимо понимать, что расширение функционала расширенного информационного взаимодействия не отменяет такие варианты передачи данных, как доступ к информационным системам организации или к аналитической витрине данных. Развитие электронных сервисов призвано обогатить текущие инструменты налогового контроля и, возможно, способствовать модернизации функционала витрин налогового мониторинга.

Что ожидать в будущем?

В целом, налоговый мониторинг можно воспринимать, как последовательную работу по автоматизации и сокращению привлечения человеческих ресурсов, задействованных в организации и проведении налоговых проверок. На данный момент в налоговом мониторинге участвуют 569 компаний. И в соответствии с Показателями деятельности ФНС на 2022 и период 2023-2025 г.г. (Приложение 3 к протоколу заседания Общественного совета при ФНС России от 18 января 2022 № 4) планируемый удельный вес организаций, в отношении которых проводится (будет проводиться) налоговый мониторинг в общем количестве организаций, соответствующих критериям перехода на данную форму налогового контроля, должен составить в 2024 г. 15%, в 2025 г. — 18%. ФНС России в Публичной декларации на 2024 г. одной из своих задач устанавливает развитие механизмов расширенного взаимодействия с крупнейшими налогоплательщиками, в том числе за счет перехода на налоговый мониторинг. Минфин России в Публичной декларация целей и задач на 2024 г., утвержденной 24.06.2024 г., заявляет о необходимости продолжения совершенствования налогового и таможенного администрирования, включая распространение налогового мониторинга, в том числе на средний бизнес.

В заключение хочется отметить, что переход в режим налогового мониторинга дает преимущества не только органам государственной власти, но и налогоплательщикам. Помимо официальных преференций, которые предоставляются участникам налогового мониторинга, компании получат новый уровень цифровизации многих трудоемких бизнес-процессов и связанных данных. При сохранении текущих темпов развития на горизонте 10 лет полная цифровизация налогового контроля в форме налогового мониторинга станет нашей реальностью.

Статья подготовлена при участии Ольги Колыбелкиной, заместителя начальника отдела камеральных проверок МИ ФНС России по крупнейшим налогоплательщикам № 3, и Антона Беренцева, директора направления налоговый мониторинг компании ELMA.

■ erid:LjN8JuwJWРекламодатель: ООО «ЭЛМА»ИНН/ОГРН: 1831197044/1191832028332Сайт: https://elma365.com/ru/Поделиться

Короткая ссылка

Короткая ссылка